Trong thị trường kinh doanh cạnh tranh hiện nay, việc giữ chân khách hàng cũng như thu hút thêm khách hàng mới là một trong những yếu tố quan trọng giúp doanh nghiệp duy trì và phát triển bền vững. Trong quá trình phát triển kinh doanh, xuất hóa đơn chiết khấu thương mại đã trở thành một chiến lược quan trọng, giúp doanh nghiệp tạo sự hấp dẫn đối với khách hàng và đồng thời tối ưu hóa doanh số bán hàng. Trong bài viết này, chúng ta sẽ cùng EasyInvoice tìm hiểu về xuất hóa đơn chiết khấu thương mại và cách thức áp dụng hiệu quả để đạt được kết quả tốt nhất.

1. Chiết khấu thương mại là gì?

Trước khi đi vào chi tiết về xuất hóa đơn chiết khấu thương mại, hãy cùng tìm hiểu về khái niệm “chiết khấu thương mại.”

Chiết khấu thương mại là khoản giảm giá cho người mua khi mua hàng với số lượng lớn.

Cần lưu ý chiết khấu thương mại khác với giảm giá hàng bán, giảm giá hàng bán là khoản giảm giá cho người mua do hàng sai quy cách hay kém phẩm chất,…

Khoản chiết khấu thương mại góp phần giảm trừ doanh thu bên bán, bên mua được tính trừ thẳng vào giá trị mua hàng.

2. Hình thức chiết khấu thương mại

Chiết khấu thương mại chủ yếu có các hình thức sau:

- Chiết khấu thương mại theo từng lần mua hàng (Giảm giá hàng bán ngay trong lần mua hàng đầu tiên)

- Chiết khấu thương mại sau nhiều lần mua hàng (Sau nhiều lần mua hàng mới đạt khối lượng hưởng chiết khấu).

- Chiết khấu thương mại sau chương trình khuyến mại (Sau khi đã xuất hóa đơn bán hàng rồi mới tính toán chiết khấu được hưởng trong kỳ)

Tùy từng trường hợp mà khoản chiết khấu thương mại có thể trừ trực tiếp vào đơn giá khi xuất hóa đơn trong các lần mua hàng hoặc trừ tiền chiết khấu vào hóa đơn sau cùng hoặc bên bán viết hóa đơn điều chỉnh giảm (khi người mua đạt đến số lượng hàng hưởng chiết khấu thương mại).Với mỗi hình thức, doanh nghiệp cần nắm rõ quy định xuất hóa đơn và kê khai thuế riêng

Lưu ý: chiết khấu thương mại cũng là khoản giảm trừ trực tiếp trên đơn giá xuất hóa đơn nhưng vẫn giữ nguyên số lượng hàng hóa. Nghiệp vụ này khác hoàn toàn với việc xuất hóa đơn hàng biếu tặng, các bạn nhé.

3. Quy định của thuế về chiết khấu thương mại

3.1. Về hóa đơn chiết khấu

Theo quy định tại Điểm 2.5, Khoản 2, Phụ lục 4,Thông tư 39/2014/TT-BTC về hóa đơn GTGT hàng chiết khấu thương mại:

“2.5. Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.”

Vậy, dựa vào quy định trên chúng ta chia làm 3 trường hợp viết hóa đơn có chiết khấu thương mại.

- Trường hợp 1: Viết hóa đơn chiết khấu thương mại theo từng lần mua hàng

- Trường hợp 2: Viết hóa đơn chiết khấu thương mại khi mua hàng với số lượng lớn

- Trường hợp 3: Viết hóa đơn số tiền chiết khấu khi kết thúc chương trình khuyến mại

3.2. Về thuế GTGT

Tại Khoản 22, Điều 7,Thông tư 219/2013/TT-BTC quy định về giá tính thuế của hàng bán có chiết khấu thương mại như sau:

“Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng. Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào.”

Theo quy định trên, hàng hóa có chiết khấu thương mại, thì giá tính thuế là giá đã chiết khấu. Trường hợp chiết khấu sau khi đã xuất hóa đơn bán hàng (Chiết khấu thương mại sau nhiều lần mua hàng, hoặc sau chương trình khuyến mại) thì bên bán phải xuất hóa đơn điều chỉnh ghi rõ số chiết khấu, doanh thu, thuế cần điều chỉnh. Hai bên sẽ căn cứ vào hóa đơn điều chỉnh để điều chỉnh doanh thu mua, bán và thuế của mình.

3.3. Thuế TNDN

Theo những quy định và hướng dẫn trên, chiết khấu hàng bán sau khi xuất hóa đơn điều chỉnh thì bên bán và bên mua đều điều chỉnh giảm doanh thu mua vào bán ra không kê khai khi tính thuế TNDN.

4. Hướng dẫn chi tiết xuất hóa đơn chiết khấu thương mại

Mỗi hình thức thực hiện chiết khấu thương mại sẽ có cách xuất hóa đơn riêng, cụ thể như sau:

4.1 Chiết khấu theo từng lần mua (Giảm giá ngay khi mua hàng)

Trong trường hợp này, doanh nghiệp chú ý xuất hóa đơn ghi rõ giá bán đã được chiết khấu dành cho khách, thuế giá trị gia tăng và tổng giá thanh toán đã bao gồm thuế giá trị gia tăng.

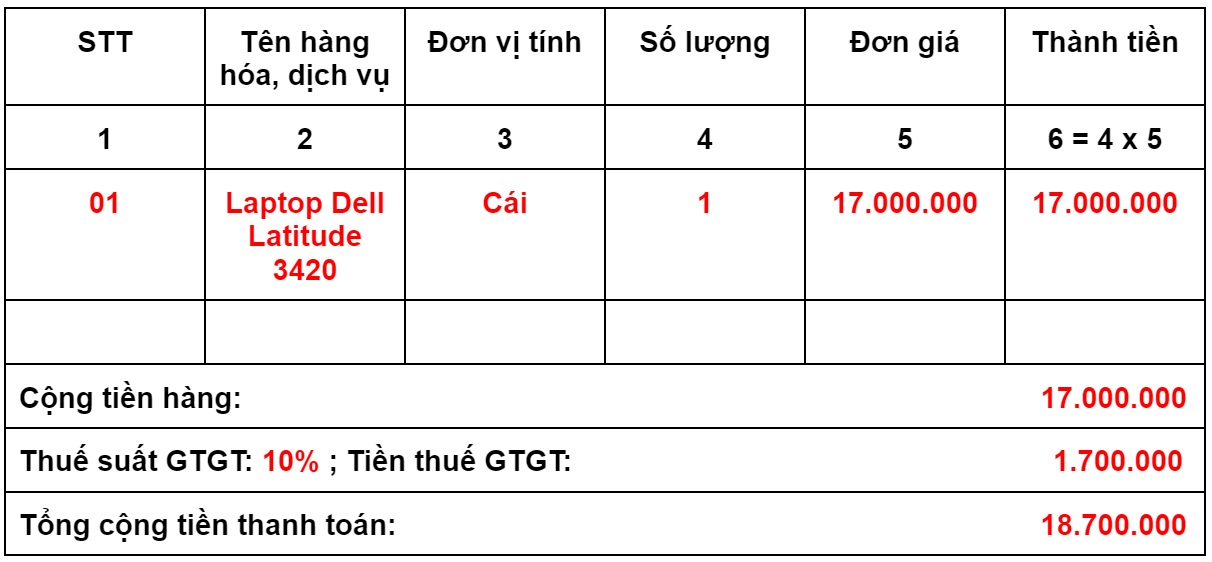

Ví dụ: Cửa hàng X có chương trình như sau: Mua 1 laptop Dell có giá 20.000.000 sẽ được chiết khấu thương mại 15% (3.000.000).

-> Giá bán chưa áp dụng thuế GTGT: 20.000.000 – 3.000.000 = 17.000.000

Cửa hàng X sẽ ghi hóa đơn chiết khấu thương mại như sau:

* Chú ý: Doanh nghiệp không được phép ghi âm (-) trên hóa đơn.

4.2 Chiết khấu thương mại theo số lượng, doanh số

Chiết khấu thương mại theo doanh số hoặc số lượng được hiểu là khi khách hàng mua hàng hóa đạt tới mức quy định thì sẽ được hưởng chiết khấu. Số tiền chiết khấu được điều chỉnh trên hóa đơn bán hàng của lần mua cuối cùng hoặc lần mua của kỳ tới.

Tuy nhiên, tùy vào số tiền chiết khấu mà chia thành hai trường hợp như sau:

- Nếu số tiền chiết khấu NHỎ HƠN số tiền trên hoá đơn của lần cuối thì doanh nghiệp có thể trừ trực tiếp tiền chiết khấu trong lần mua cuối đó.

- Nếu số tiền chiết khấu LỚN HƠN số tiền trên hoá đơn của lần cuối thì doanh nghiệp phải lập hoá đơn điều chỉnh giảm kèm bảng kê các hóa đơn trước đó (hoặc điều chỉnh trên hóa đơn kỳ sau).

=> Với những hóa đơn GTGT của các lần mua trước (chưa đạt mức quy định để hưởng chiết khấu) vẫn ghi giá bán như bình thường. Hóa đơn cuối cùng hoặc hóa đơn của kỳ sau sẽ trừ số tiền chiết khấu.

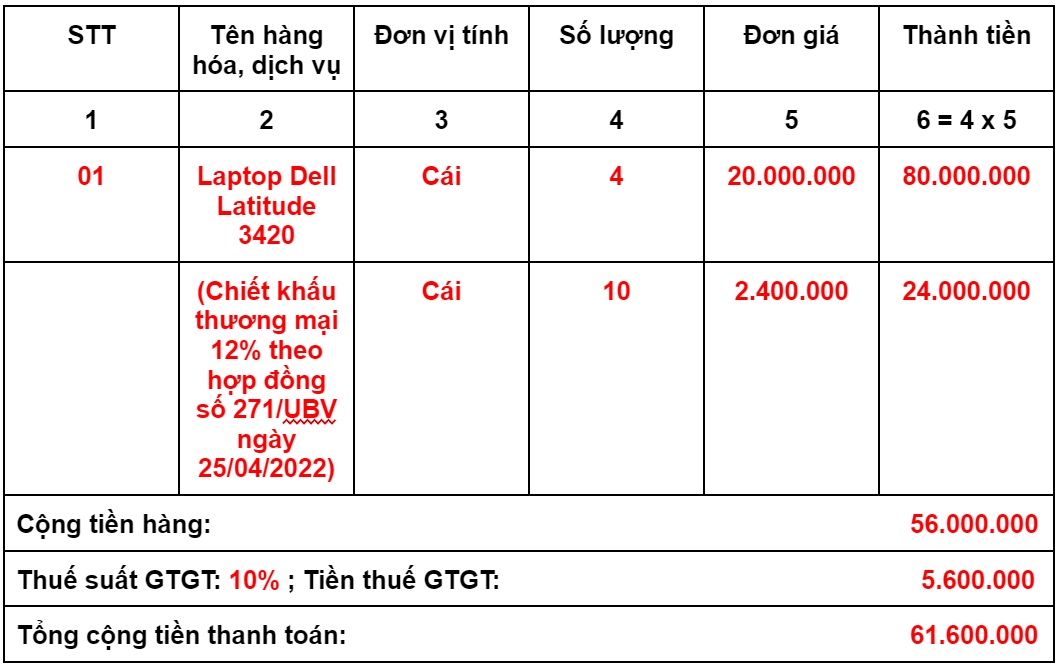

Công ty X ký hợp đồng số 271/UBV với công ty Y: Nếu mua 10 laptop Dell Dell Latitude 3420 trị giá 20.000.000 sẽ được hưởng chiết khấu 12% (2.400.000/cái). Công ty Y đã mua hàng nhiều lần:

- Lần 1: Công ty Y mua 3 cái laptop => Do chưa đủ số lượng quy định để hưởng chiết khấu nên giá ghi trên hóa đơn vẫn là 20.000.000/cái.

- Lần 2: Công ty Y mua tiếp 3 cái laptop => Công ty X tiếp tục xuất hóa đơn ghi giá bán là 20.000.000/cái vì khách vẫn chưa mua đủ 10 cái.

- Lần 3: Công ty Y mua 4 cái laptop -> Công ty Y đã mua đủ 10 cái laptop để được hưởng chiết khấu 12% => Công ty X phải xuất hóa đơn có chiết khấu thương mại cho lần mua này.

Khoản tiền chiết khấu sẽ là 2.400.000 x 10 = 24.000.000, NHỎ HƠN hóa đơn cuối cùng (20.000.000 x 4 = 80.000.000) nên có thể trừ vào hóa đơn số tiền chiết khấu này.

Công ty X sẽ ghi hóa đơn chiết khấu thương mại như sau:

Ví dụ 2:

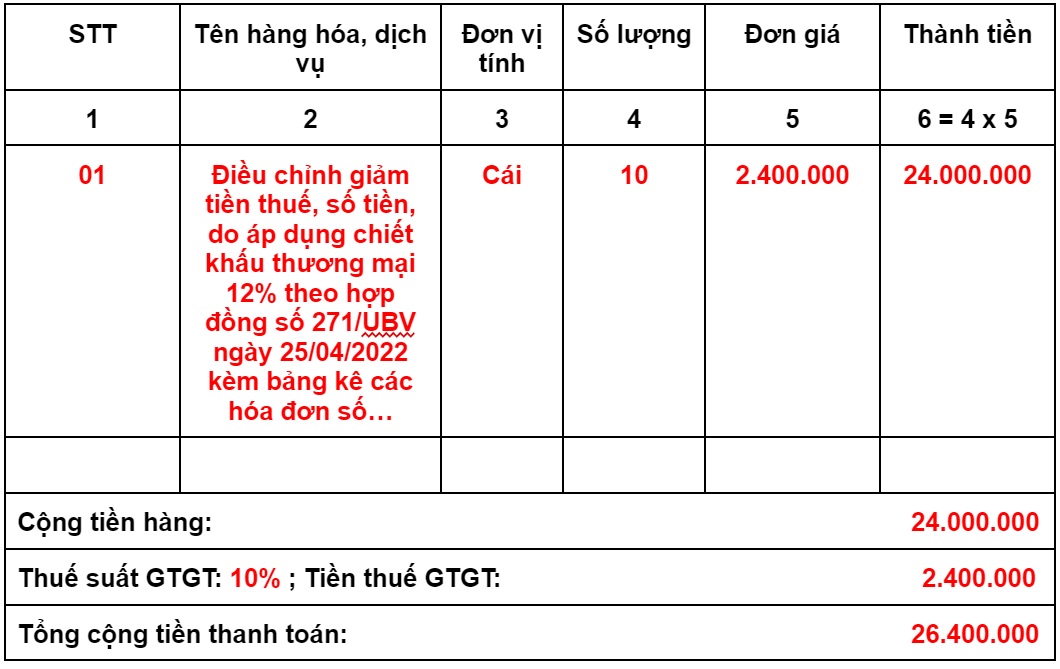

Công ty X ký hợp đồng số 271/UBV với công ty Y: Nếu mua 10 laptop Dell Dell Latitude 3420 trị giá 20.000.000 sẽ được hưởng chiết khấu 12% (2.400.000/cái). Công ty Y đã mua hàng nhiều lần:

- Lần 1: Công ty Y mua 4 cái laptop => Do chưa đủ số lượng quy định để hưởng chiết khấu nên giá ghi trên hóa đơn vẫn là 20.000.000/cái.

- Lần 2: Công ty Y mua tiếp 5 cái laptop => Công ty X tiếp tục xuất hóa đơn ghi giá bán là 20.000.000/cái vì khách vẫn chưa mua đủ 10 cái.

- Lần 3: Công ty Y mua 1 cái laptop -> Công ty Y đã mua đủ 10 cái laptop để được hưởng chiết khấu 12% => Công ty X phải xuất hóa đơn có chiết khấu thương mại cho lần mua này.

Khoản tiền chiết khấu sẽ là 2.400.000 x 10 = 24.000.000, LỚN HƠN hóa đơn cuối cùng (20.000.000 x 1 = 20.000.000) nên công ty X không thể trừ khoản tiền chiết khấu vào hóa đơn lần này, thay vào đó công ty X phải lập một hóa đơn điều chỉnh giảm kèm bảng các hóa đơn lần 1, 2, 3.

Công ty X sẽ ghi hóa đơn chiết khấu thương mại như sau:

4.3 Chiết khấu thương mại dựa theo số lượng, doanh số nhưng số tiền chiết khấu được sẽ được lập khi kết thúc chương trình/ kỳ chiết khấu hàng bán

Về cơ bản, trường hợp này giống với trường hợp 2, tuy nhiên sau khi chương trình/kỳ chiết khấu hàng bán kết thúc, đơn vị mới lập hoá đơn điều chỉnh có bảng kê các số hoá đơn cần điều chỉnh số tiền, tiền thuế điều chỉnh trước đó.

Tương tự ví dụ 2 của trường hợp 2, hóa đơn chiết khấu thương mại trong trường hợp 3 được viết như sau:

Trên đây EasyInvoice đã cung cấp thông tin về xuất hóa đơn chiết khấu thương mại.Hy vọng những thông tin trên hữu ích với quý bạn đọc.

| Để được tư vấn và hỗ trợ vui lòng liên hệ hotline: 096.426.3333 hoặc 0915.873.088 |

| Kinh doanh: 0357.16.2222 hoặc 0888.16.26.56 |