- Lương bao nhiêu phải đóng thuế thu nhập cá nhân?

Theo quy định hiện hành, cá nhân có thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) sau khi trừ các khoản giảm trừ thì phải nộp thuế thu nhập cá nhân.

Mức giảm trừ gia cảnh 2026 được áp dụng như sau:

- Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng

Như vậy:

- Nếu không có người phụ thuộc, thu nhập trên 15,5 triệu đồng/tháng mới bắt đầu phải nộp thuế.

- Nếu có người phụ thuộc, ngưỡng chịu thuế sẽ được cộng thêm 6,2 triệu đồng cho mỗi người.

- Thử việc có bị trừ thuế thu nhập cá nhân không?

Theo quy định hiện hành, cụ thể là tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, các tổ chức hoặc cá nhân trả thu nhập có trách nhiệm khấu trừ thuế thu nhập cá nhân (TNCN) trước khi chi trả cho người lao động trong các trường hợp sau:

- Cá nhân cư trú không ký hợp đồng lao động.

- Cá nhân ký hợp đồng lao động dưới 03 tháng (bao gồm cả hợp đồng thử việc).

- Tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên.

Như vậy, câu trả lời là CÓ. Nếu bạn ký hợp đồng thử việc (thường dưới 3 tháng) và có mức lương từ 2 triệu đồng trở lên mỗi lần nhận, doanh nghiệp hoàn toàn có quyền và nghĩa vụ thử việc trừ 10% thuế TNCN tại nguồn trước khi trả lương cho bạn.

Ví dụ: Bạn thử việc với mức lương 5.000.000 đồng/tháng. Doanh nghiệp sẽ giữ lại 10% (tương đương 500.000 đồng) để đóng thuế và bạn thực nhận 4.500.000 đồng.

Lưu ý: Đây là khoản tạm thu và bạn có thể được hoàn lại hoặc bù trừ vào cuối năm nếu tổng thu nhập của bạn chưa đến mức phải nộp thuế.

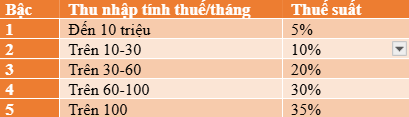

- Bảng thuế suất cá nhân theo bậc lũy tiến

Thuế thu nhập cá nhân hiện nay được tính theo biểu thuế lũy tiến từng phần, nghĩa là thu nhập càng cao thì phần vượt ngưỡng sẽ chịu mức thuế suất cao hơn. Có tổng cộng 5 bậc thuế, từ 5% đến 35%.

- Cách tính thuế thu nhập cá nhân chi tiết

Theo quy định tại Điều 7 Thông tư 111/2013/TT-BTC, công thức tính thuế thu nhập cá nhân từ tiền lương, tiền công dựa trên hai yếu tố: thu nhập tính thuế và thuế suất. Công thức chung như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

- Thuế suất: được áp dụng theo biểu thuế lũy tiến từng phần với 05 bậc từ 5% đến 35% (trình bày ở phần trên).

- Thu nhập tính thuế: được xác định theo công thức Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó, thu nhập chịu thuế là tổng thu nhập nhận được từ tiền lương, tiền công sau khi đã loại trừ những khoản được miễn thuế theo quy định.

- Lưu ý khi tính thuế thu nhập cá nhân 2026

Trước khi áp dụng công thức và bảng thuế, người lao động cần nắm rõ một số điểm quan trọng khi tính thuế thu nhập cá nhân năm 2026 để đảm bảo kê khai đúng, tính đủ và tránh phát sinh sai sót khi quyết toán thuế.

Kê khai chính xác, trung thực: Ghi đúng thu nhập và các khoản giảm trừ để tránh bị truy thu hoặc xử phạt sau này.

Xác định đúng người phụ thuộc: Người phụ thuộc phải đủ điều kiện theo luật, nếu kê khai sai sẽ bị loại trừ và phải nộp bổ sung thuế.

Theo dõi quy định mới nhất: Mỗi năm chính sách thuế có thể thay đổi, nên cập nhật kịp thời để áp dụng đúng biểu thuế và mức giảm trừ.