1. Điều kiện đăng ký người phụ thuộc

Theo quy định tại điểm đ, e khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, cá nhân được tính là người phụ thuộc theo hướng dẫn tại (a), (c), (d) phải đáp ứng các điều kiện sau:

- Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

- Bị khuyết tật, không có khả năng lao động: Người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,…).

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

- Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình

2. Thời hạn đăng ký người phụ thuộc

Theo quy định tại tiết c.2.3 điểm khoản 1 Điều 9 Thông tư 111/2013/TT-BTC như sau:

“c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.”

Đồng thời theo quy định tại điểm a, điểm b khoản 2 Điều 44 Luật Quản lý thuế:

“2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

- a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

- b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;”

Căn cứ các quy định trên, người nộp thuế cần lưu ý thời hạn đăng ký người phụ thuộc như sau:

- Trường hợp ủy quyền cho cơ quan chi trả thu nhập thực hiện đăng ký: Thời hạn chậm nhất là 10 ngày làm việc trước ngày 31/3 của năm liền kề năm tính thuế.

- Trường hợp người nộp thuế tự thực hiện đăng ký: Thời hạn chậm nhất là 10 ngày làm việc trước ngày 30/4 của năm liền kề năm tính thuế.

Lưu ý: Nếu ngày cuối cùng của thời hạn rơi vào ngày nghỉ (theo quy định của pháp luật), thì thời hạn được tính sang ngày làm việc tiếp theo.

3. Cách cá nhân tự đăng ký người phụ thuộc

3.1. Đăng ký trên website Thuế điện tử

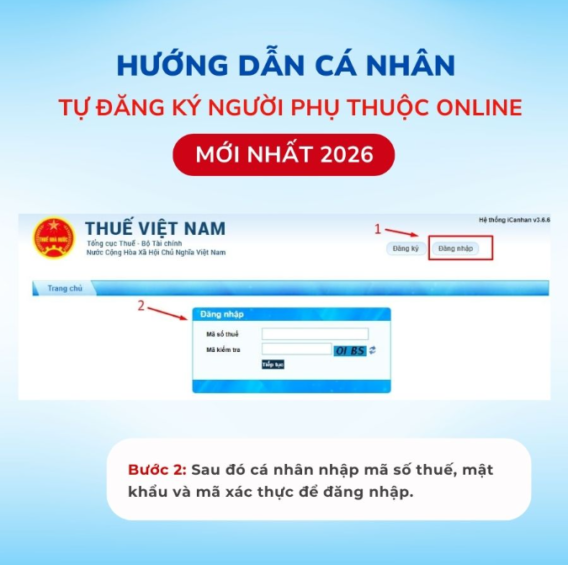

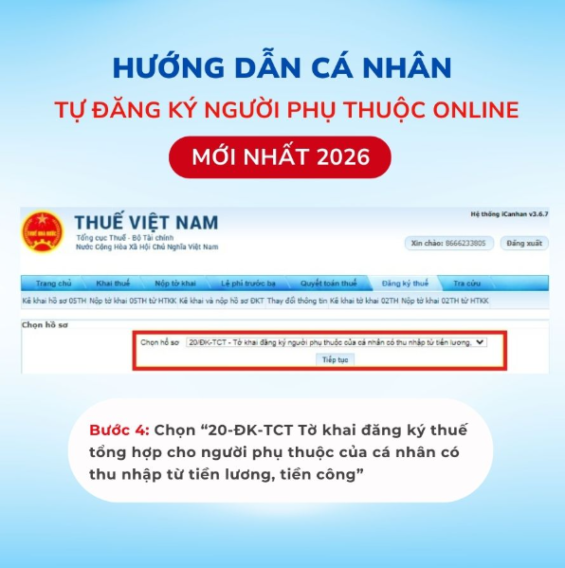

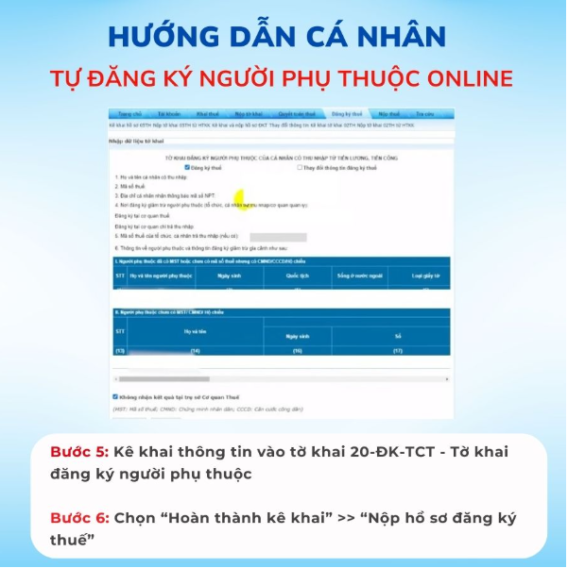

Dưới đây là hướng dẫn chi tiết các bước để cá nhân đăng ký người phụ thuộc trên Cổng Thuế điện tử:

3.2. Đăng ký trên ứng dụng VNeID

Bước 1: Đảm bảo ứng dụng VNeID đã được nâng cấp lên phiên bản mới nhất, sau đó tiến hành đăng nhập hoặc đăng ký tài khoản để bắt đầu sử dụng.

Lưu ý: Để thực hiện thêm người phụ thuộc trên VNeID, người nộp thuế cần có tài khoản định danh điện tử mức 2. Trường hợp chưa có, cá nhân phải trực tiếp đến cơ quan công an hoặc điểm cấp Căn cước công dân để hoàn tất thủ tục đăng ký.

Bước 2: Truy cập ứng dụng VNeID, tại giao diện chính chọn mục “Người phụ thuộc” trong phần “Tiện ích yêu thích”, sau đó nhấn “Thêm người phụ thuộc”.

Bước 3: Nhập đầy đủ và chính xác các thông tin của người phụ thuộc theo yêu cầu, tích chọn ô xác nhận tính chính xác của thông tin, rồi gửi yêu cầu lên hệ thống.

Bước 4: Khi màn hình hiển thị thông báo gửi yêu cầu thành công, nghĩa là hồ sơ đã được tiếp nhận.

Lưu ý: Người nộp thuế cần theo dõi và chờ thông báo xác nhận cập nhật thông tin thành công từ ứng dụng VNeID để hoàn tất quá trình đăng ký.

Trên đây Hóa đơn điện tử EasyInvoice đã cung cấp thông tin “Hướng dẫn đăng ký thông tin người phụ thuộc“. Hy vọng những thông tin trên hữu ích với quý bạn đọc. Nếu còn câu hỏi khác cần được tư vấn, hỗ trợ vui lòng liên hệ với chúng tôi qua Hotline: 0964 263 333 đội ngũ của chúng tôi sẽ giải đáp nhanh chóng và chi tiết nhất.