Kiểm tra, thanh tra thuế là hoạt động giám sát của cơ quan thuế đối với các hoạt động, giao dịch liên quan đến phát sinh nghĩa vụ thuế và tình hình thực hiện thủ tục hành chính thuế, chấp hành nghĩa vụ nộp thuế nhằm đảm bảo pháp luật thuế được thực hiện nghiêm chỉnh trong đời sống kinh tế – xã hội. Vậy thanh tra thuế cần chuẩn bị những gì? Cùng EasyInvoice tìm hiểu qua bài viết sau đây.

1. Thanh tra thuế là gì?

Thanh tra thuế là hoạt động chỉ được thực hiện tại trụ sở người nộp thuế.

Việc thanh tra không được thực hiện thường xuyên mà chỉ được lên kế hoạch thực hiện định kỳ đối với một số đối tượng nhất định trong các trường hợp sau: (Theo Điều 113 Luật quản lý thuế số 38/2019/QH14)

- Khi có dấu hiệu vi phạm pháp luật về thuế như: trốn thuế, gian lận thuế

- Để giải quyết khiếu nại, tố cáo hoặc thực hiện các biện pháp phòng, chống tham nhũng.

- Theo yêu cầu của công tác quản lý thuế trên cơ sở kết quả phân loại rủi ro trong quản lý thuế.

- Theo kiến nghị của Kiểm toán nhà nước, kết luận của Thanh tra nhà nước và cơ quan khác có thẩm quyền.

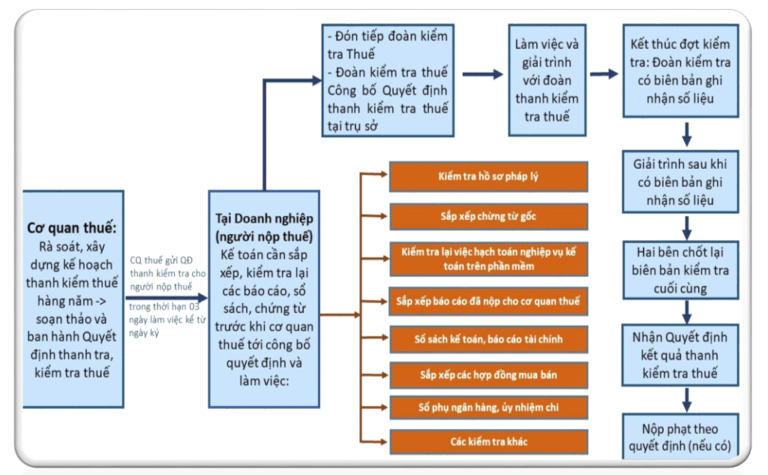

2. Khái quát quy trình thanh kiểm tra thuế tại doanh nghiệp

3. Một số quy định về thanh kiểm tra thuế tại doanh nghiệp

* Căn cứ Pháp luật:

Luật Quản lý thuế số 38/2019/QH14

Nghị định 126/2020/NĐ-CP

Các văn bản hướng dẫn thực hiện

* Thời gian, tần suất đoàn thanh kiểm tra thuế tới doanh nghiệp làm việc

Luật Quản lý thuế không quy định cụ thể bao nhiêu lâu sẽ tiến hành thanh kiểm tra thuế doanh nghiệp 1 lần.

Điều 110 của Luật Quản lý thuế số 38/2019/QH 14 quy định các trường hợp kiểm tra thuế tại trụ sở của người nộp thuế (chi tiết các bạn tìm đọc).

Các doanh nghiệp thông thường thuộc trường hợp được lựa chọn theo kế hoạch, chuyên đề nên sẽ thực hiện thanh kiểm tra thuế không quá 1 lần trong 1 năm.

Thường lệ, vào cuối năm, các chi cục thuế sẽ lên danh sách những doanh nghiệp năm tới thuộc diện phải thanh tra, quyết toán thuế. Đối tượng được lựa chọn dựa trên kết quả phân tích trên các phần mềm quản lý rủi ro của cơ quan thuế nhưng chủ yếu sẽ là những doanh nghiệp có dấu hiệu bỏ trốn, những doanh nghiệp có rủi ro cao về thuế, tiếp đó là những doanh nghiệp lớn, vừa và nhỏ, siêu nhỏ…

Các trường hợp thanh tra thuế (Điều 113 của Luật Quản lý thuế số 38/2019/QH 14)

* Nhận Quyết định thanh kiểm tra của cơ quan thuế

Quyết định kiểm tra thuế phải được gửi cho người nộp thuế trong thời hạn 03 ngày làm việc và thực hiện công bố trong thời hạn 10 ngày làm việc kể từ ngày ký. Trước khi công bố quyết định kiểm tra mà người nộp thuế chứng minh được số tiền thuế đã khai là đúng và nộp đủ số tiền thuế phải nộp thì cơ quan quản lý thuế bãi bỏ quyết định kiểm tra thuế (tại khoản 2, khoản 3 Điều 110 Luật Quản lý thuế).

Chậm nhất là 03 ngày làm việc kể từ ngày ký, quyết định thanh tra thuế phải được gửi cho đối tượng thanh tra. Quyết định thanh tra thuế phải được công bố chậm nhất là 15 ngày kể từ ngày ra quyết định thanh tra thuế (tại khoản 3, khoản 4 Điều 114 Luật Quản lý Thuế).

Kể từ lúc nhận được quyết định thanh – kiểm tra thuế, đến trước khi kết quả được công bố, người nộp thuế có thể làm văn bản đề nghị lùi thời gian tiến hành kiểm tra nếu có lý do chính đáng và thuyết phục.

4. Những công việc mà doanh nghiệp cần chuẩn bị cho thanh tra thuế

Sau khi nhận được Quyết định của cơ quan thuế, kế toán cần chuẩn bị hồ sơ như sau:

4.1. Hồ sơ pháp lý của công ty:

Rà soát, kiểm tra lại các hồ sơ pháp lý của công ty, các công văn đi và đến liên quan đến pháp lý, thuế.

4.2. Sắp xếp chứng từ gốc:

Sắp xếp chứng từ gốc hàng tháng theo thứ tự trong Bảng kê thuế đầu vào, đầu ra đã nộp hàng tháng/quý.

Mỗi bộ chứng từ phải đầy đủ các giấy tờ chứng minh nghiệp vụ kế toán phát sinh (hóa đơn, hợp đồng, biên bản nghiệm thu thanh lý, phiếu xuất nhập kho…). Tất cả phải đầy đủ chữ ký của những người có liên quan.

Lưu ý: Các bạn kế toán nên kiểm soát hồ sơ chặt chẽ, chứng từ đảm bảo đầy đủ, đúng quy định mới thực hiện thanh toán, hạch toán, tránh việc cho chi trước, cho cán bộ thanh toán nợ, hoàn thiện chứng từ sau để tránh tình trạng chạy theo để đòi chứng từ…

4.3. Kiểm tra lại việc hạch toán nghiệp vụ kế toán trên phần mềm:

Trên cơ sở kiểm tra các chứng từ gốc, các bạn đồng thời kiểm tra lại việc hạch toán các nghiệp vụ kinh tế phát sinh trên phần mềm và có sự so sánh, đối chiếu song song.

4.4. Sắp xếp báo cáo đã nộp cho cơ quan thuế:

Kế toán nên sắp xếp theo năm. Hồ sơ chủ yếu là các báo cáo sau:

– Tờ khai kê thuế GTGT hàng tháng;

– Báo cáo tình hình sử dụng hóa đơn;

– Báo cáo thuế thu nhập doanh nghiệp (TNDN) tạm tính hàng quý

– Báo cáo tài chính, quyết toán thuế TNDN, TNCN, hoàn thuế… theo từng năm.

4.5. Sổ sách:

Kiểm tra, sắp xếp các sổ sách theo năm, in đầy đủ các loại sổ sách theo quy định.

4.6. Sắp xếp các hợp đồng

Sắp xếp hợp đồng kinh tế đầu vào, đầu ra riêng, theo tuần tự phát sinh.

Kiểm tra các biên bản, giấy tờ của từng hợp đồng nếu có: biên bản nghiệm thu, thanh lý hợp đồng, các biên bản bàn giao…

Hợp đồng lao động: bao gồm hợp đồng lao động và các phụ lục đi kèm; hợp đồng giao khoán công việc; các quyết định bổ nhiệm, điều chuyển công tác, tăng lương…

Chú ý sắp xếp và chuẩn bị cả hồ sơ nhân sự đi kèm theo các hợp đồng lao động đã ký.

Hợp đồng giao khoán công việc.

Hợp đồng thuê ngoài: thuê tài sản, thuê máy móc thiết bị, thuê vận chuyển…

4.7. Sổ phụ ngân hàng:

Kiểm tra xem đã đầy đủ các sổ phụ ngân hàng hàng năm hay chưa.

4.8. Các kiểm tra khác

- Kiểm tra, đối chiếu giữa sổ chi tiết với sổ sổ cái tài khoản;

- Kiểm tra đối chiếu các nghiệp vụ kinh tế phát sinh so với sổ định khoản: hóa đơn đầu ra, đầu vào và sổ kế toán;

- Kiểm tra đối chiếu công nợ khách hàng: đã có đầy đủ các đối chiếu hết công nợ với khách hàng;

- Kiểm tra các khoản phải trả;

- Kiểm tra dữ liệu nhập và khai báo thuế giữa hóa đơn đầu vào – đầu ra với bảng kê khai thuế;

- Đầu vào và đầu ra có cân đối;

- Kiểm tra chữ ký trên các chứng từ đã đầy đủ hay chưa;

- Hồ sơ của nhân viên…

Trên đây EasyInvoice đã cung cấp thông tin về thanh tra thuế cần chuẩn bị những gì. Hy vọng những thông tin trên hữu ích với quý bạn đọc.

| Để được tư vấn và hỗ trợ vui lòng liên hệ hotline: 096.426.3333 hoặc 0915.873.088 |

| Kinh doanh: 0357.16.2222 hoặc 0888.16.26.56 |