Thuế môn bài là một trong những loại thuế quan trọng mà các doanh nghiệp, hộ kinh doanh cần thực hiện hàng năm. Tiểu mục thuế môn bài 2025 gồm những mục nào? Hãy cùng EasyInvoice tìm hiểu qua bài viết sau đây.

1. Thuế môn bài là gì?

Thuế môn bài (hay lệ phí môn bài) là một loại thuế trực thu do cá nhân, hộ kinh doanh, tổ chức sản xuất kinh doanh hàng hoá, dịch vụ thực hiện nghĩa vụ nộp hàng năm dựa trên cơ sở là vốn đầu tư hoặc vốn điều lệ, doanh thu cho cơ quan quản lý thuế trực tiếp.

Trừ một số trường hợp được miễn thuế môn bài thì mọi cá nhân, hộ kinh doanh, tổ chức kinh doanh phải nộp thuế môn bài như một loại thẻ bài để được tiếp tục kinh doanh, sản xuất.

Lưu ý : thuật ngữ thuế môn bài dù vẫn được người dân sử dụng phổ biến nhưng đã không còn được dùng trong văn bản pháp luật Nhà nước từ 01/01/2017 mà thay vào đó là thuật ngữ “lệ phí môn bài”.

2. Đối tượng nộp thuế môn bài 2025

Căn cứ theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP quy định trường hợp phải nộp thuế môn bài năm 2025 bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều 2 Nghị định 139/2016/NĐ-CP (nếu có).

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

[Easyinvoice tri ân khách hàng] Tặng gói 300 hóa đơn điện tử khi đăng ký sử dụng phần mềm kế toán Easybooks

3. Mã tiểu mục thuế môn bài năm 2025 là gì?

Tiểu mục là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

Tiểu mục được mã hóa theo 4 ký tự, với các giá trị có hàng đơn vị từ 1 đến 9, trong đó giá trị 9 cuối cùng trong khoảng của Mục dùng chỉ tiểu mục khác (hạch toán khi có hướng dẫn cụ thể). Các Tiểu mục thu, chi được bố trí trong khoảng 50 giá trị liền sau của Mục thu, chi trong cân đối tương ứng. Riêng các Mục vay và trả nợ gốc vay khoảng cách là 20 giá trị.

Sau đây là danh sách đầy đủ các mã tiểu mục thuế môn bài năm 2025 mới nhất, được quy định tại Phụ lục III kèm theo Thông tư 324/2016/TT-BTC, bao gồm các mã mục và tiểu mục chi tiết như sau:

| Mã số Mục | Mã số Tiểu mục | Tên gọi | Ghi chú | |

| Mục | 2850 | Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh | ||

| Tiểu mục | 2852 | Lệ phí đăng ký kinh doanh | ||

| 2853 | Lệ phí về cấp chứng nhận, cấp bằng, cấp chứng chỉ, cấp phép, cấp giấy phép, cấp giấy chứng nhận, điều chỉnh giấy chứng nhận đối với các hoạt động, các ngành nghề kinh doanh theo quy định của pháp luật | |||

| 2854 | Lệ phí cấp phép đặt chi nhánh, văn phòng đại diện của các tổ chức nước ngoài tại Việt Nam | |||

| 2861 | Lệ phí đăng ký doanh nghiệp | |||

| 2862 | Lệ phí môn bài mức (bậc) 1 | Mức (bậc) 1 là mức nộp lệ phí cao nhất | ||

| 2863 | Lệ phí môn bài mức (bậc) 2 | Mức (bậc) 2 là mức nộp lệ phí cao thứ hai. | ||

| 2864 | Lệ phí môn bài mức (bậc) 3 | Mức (bậc) 3 là mức nộp lệ phí thấp nhất. |

Theo bảng trên, mã tiểu mục thuế môn bài năm 2025 gồm:

– 2862: Lệ phí môn bài mức (bậc) 1 (Mức (bậc) 1 là mức nộp lệ phí cao nhất)

– 2863: Lệ phí môn bài mức (bậc) 2 (Mức (bậc) 2 là mức nộp lệ phí cao thứ hai)

– 2864: Lệ phí môn bài mức (bậc) 3 (Mức (bậc) 3 là mức nộp lệ phí thấp nhất)

4. Cách nộp thuế môn bài 2025

Căn cứ khoản 1 Điều 56 Luật Quản lý thuế 2019 quy định như sau:

Địa điểm và hình thức nộp thuế

- Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

Theo đó, có thể nộp lệ phí môn bài trực tiếp tại những nơi theo quy định trên.

Tuy nhiên, hiện nay chủ yếu là nộp lệ phí qua mạng, vậy nên nếu muốn nộp trực tiếp cần phải liên hệ với chi cục thuế quản lý DN thông tin về việc nộp trực tiếp thế nào?

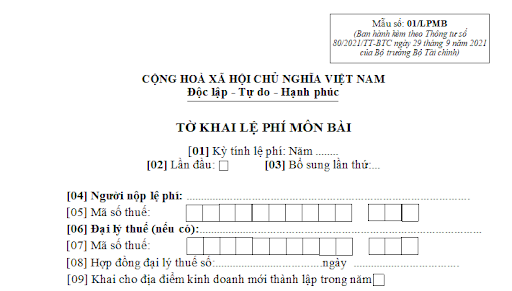

Nếu có, đầu tiên hãy lập tờ khai thuế môn bài năm 2025 theo mẫu 01/LPMB quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

5. Mẫu 01/LPMB tờ khai lệ phí môn bài 2025

Hiện nay, mẫu 01/LPMB tờ khai lệ phí môn bài mới nhất 2025 được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC cụ thể, như sau:

Hướng dẫn cách điền mẫu 01/LPMB tờ khai lệ phí môn bài mới nhất 2025:

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

- Chỉ tiêu [03]: Chỉ tích chọn đối với trường hợp người nộp lệ phí (sau đây gọi chung là NNT và viết tắt là NNT) đã nộp tờ khai nhưng sau đó phát hiện có thay đổi thông tin về nghĩa vụ kê khai và thực hiện kê khai lại thông tin thuộc kỳ tính lệ phí đã kê khai. Lưu ý, NNT chỉ thực hiện chọn một trong hai chỉ tiêu [02] và [03], không chọn đồng thời cả hai chỉ tiêu.

- Chỉ tiêu [04] đến chỉ tiêu [05]: Kê khai thông tin theo đăng ký thuế của NNT.

- Chỉ tiêu [06] đến chỉ tiêu [08]: Kê khai thông tin đại lý thuế (nếu có).

- Chỉ tiêu [09]: Chỉ tích chọn trong trường hợp NNT đã kê khai LPMB, sau đó thành lập mới địa điểm kinh doanh.